10月29日,有消息称瑞幸咖啡最早于2025年进入美国市场,瑞幸正为此做供应链和技术调整的准备工作。在选址方面,瑞幸将瞄准纽约等中国学生和游客众多的城市。该公司一直在NBA比赛期间投放广告,以在计划推出之前建立知名度。上述消息还指,瑞幸将延续性价比优势,通过销售2-3美元的咖啡来削弱美国现有咖啡企业的竞争力。

消息发布当日,界面新闻向瑞幸咖啡求证,对方表示不予回应。

但在10月30日晚间,瑞幸发布2024年第三季度业绩公告之后的电话会上,瑞幸董事长兼首席执行官郭谨一回应了“瑞幸计划登陆美国市场”的消息,“我们会密切关注海外业务,并及时与市场沟通进展情况。同时也将积极尝试组织模式和业务模式的探索创新,以更适合的方式、更灵活的策略来拓展海外业务。”

在该公司的三季报中有更为明确的说法,“瑞幸正积极评估美国和其他市场的机会。鉴于美国咖啡市场的成熟度、饱和度和竞争力,公司打算谨慎考虑并遵循纪律执行计划来制定扩展策略。”

瑞幸咖啡进来加快了中国内地之外的扩张速度。

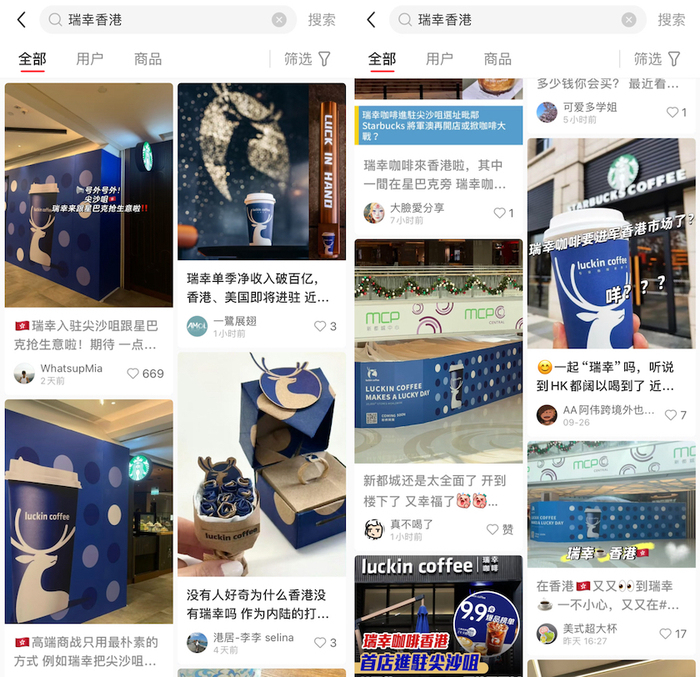

它在中国香港的首家门店已经确定,并和星巴克贴脸开大。

目前,在香港尖沙咀美丽华广场Mira Place一楼位置,出现了瑞幸咖啡蓝底白字的围挡,注明“即将开业”字样。这处店铺原为台式茶饮春水堂人文茶馆,隔壁的邻居是一家星巴克,颇有正面竞争的意味。

另外,瑞幸咖啡位于将军澳新都城中心二期的分店也即将开业,该位置曾是太平洋咖啡Pacific Coffee,现已被瑞幸咖啡围上“coming soon”的围板。就目前两处门店信息来看,瑞幸在香港不仅布局如尖沙咀这样的核心商圈,还计划渗透将军澳这类居民区。

在瑞幸咖啡的社会招聘公众号中已显示香港地区的招聘通道,其中全职咖啡师以及设备维修工程师两个职位被标注了“急”的字样。在薪资待遇方面,全职咖啡师的月薪为16000-2000港币;店长/副店长月薪为18000-30000港币。

但瑞幸咖啡在海外市场并没有完全延续国内9.9元抢市场的策略,并且仍在适应市场的爬坡阶段。

以瑞幸出海的首站新加坡为例,2023年3月,新加坡购物中心滨海广场和乌节路义安城同时开张出了两家瑞幸门店。三季报显示,目前瑞幸咖啡在新加坡的自营门店总数提升至45家。

在新加坡经营一年半后,瑞幸咖啡仍未盈利。财报显示,截至2024年9月30日的九个月中,新加坡的净收入达到人民币9140万元,而成本和支出,主要包括门店运营、区域支出和总部产生的支持成本,总额约为人民币16770万元。

对此,瑞幸表示仍然致力于投资其国际增长,尽管预计该领域在短期内不会盈利。与瑞幸在中国的战略类似,国际业务需要扩大规模才能实现盈利。

而在业绩会上,郭谨一则进一步透露,“瑞幸新加坡业务尽管整体尚未实现盈利,但亏损额度已显著收窄,正向着积极方向发展。”

在美国市场,瑞幸或许也要经历同样的阶段。

根据市场消息,瑞幸打算在美国市场的产品定价为2至3美元,对比来看,星巴克在美国的大杯美式含税售价4.69美元,大杯拿铁则是5.46美元,相对而言瑞幸则要便宜许多。通过低价和爆款来削弱对手的竞争力,是瑞幸擅长使用的策略。

但这样的定价模式在成本价高的市场能否跑通,或许也是瑞幸先阶段正在“积极探索”的事情。郭谨一说,考虑到美国有着成熟和竞争激烈的咖啡市场,在执行市场拓展战略时,将会审慎决策。

而对于是否重新回到纳斯达克,陆正耀也给出了较为开放的回答。

他表示,瑞幸会持续关注美国资本市场,在复杂的市场和监管环境下,瑞幸目前对于重返主板、恢复主板上市地位没有明确的时间表。

不过至少在中国市场,瑞幸已经验证了其商业模式的可行性。

财报显示,瑞幸咖啡第三季度总净收入为101.81亿元人民币,突破百亿大关,同比增长41.4%,单季净收入首次破百亿,在美国会计准则(GAAP)下营业利润为15.57亿元人民币,营业利润率为15.3%。瑞幸咖啡在单季收入、利润水平方面都创下历史新高。

在中国咖啡行业整体受到宏观环境影响时,瑞幸仍在放大其规模效应。截止到三季度末,瑞幸咖啡门店总数达21343家。

还没有评论,来说两句吧...